SOLUÇÕES

UM ESCRITÓRIO DE VANGUARDA!

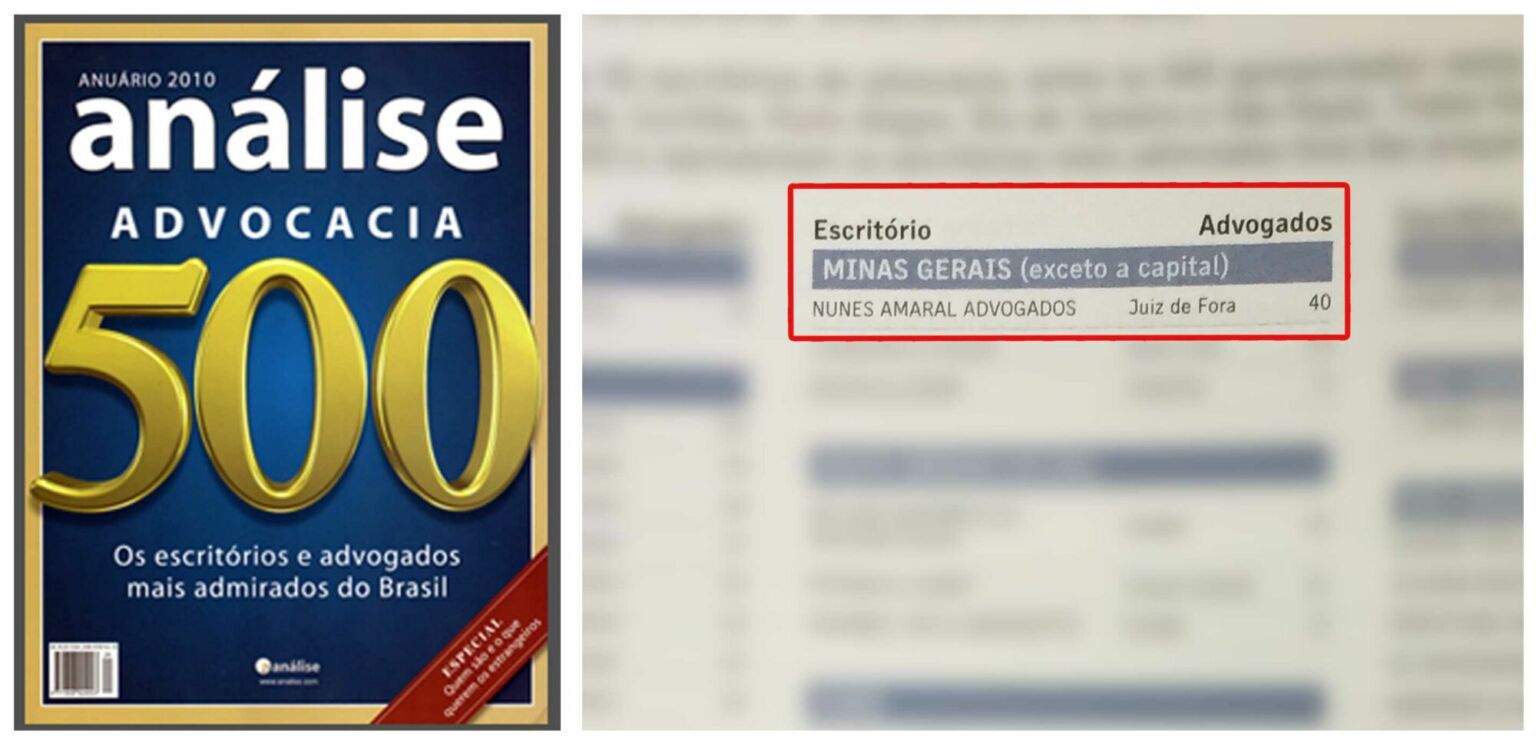

O Escritório Amaral & Barbosa Advogados foi destacado pela Revista Análise Advocacia, em 2010, entre os 500 mais admirados do Brasil. Essa mesma publicação ainda colocou o Escritório como o maior do interior de Minas Gerais.

A pesquisa tem como entrevistados, diretores e dirigentes de departamentos jurídicos das grandes empresas do País e tem o objetivo de identificar escritórios e advogados mais citados como referência em suas respectivas áreas de atuação.

O destaque é resultado do profissionalismo dos nossos colabores e a constante busca por sempre andar lado a lado com nossos clientes, antecipando alternativas e fornecendo soluções para os seus empreendimentos.

Por conta disso, o Amaral & Barbosa Advogados foi um dos pioneiros em teses que devolveram aos contribuintes milhões em créditos tributários indevidamente recolhidos aos cofres públicos, como a inconstitucionalidade do PIS exigido pelos Decretos-lei 2445/88 e 2449/88; a inconstitucionalidade do FINSOCIAL, da Contribuição Previdenciária Incidente sobre as Remunerações Pagas ou Creditadas aos Autômonos, Avulsos e Administradores, o chamado INSS-20%, além da inclusão indevida das receitas não – operacionais na base de cálculo do PIS e COFINS, na forma do artigo 3° da Lei 9.718/98.

O Escritório ainda conquistou importantes vitórias para seus clientes após os recentes julgamentos do Supremo Tribunal Federal sobre a indevida inclusão do ICMS na base de cálculo do PIS e COFINS e da diferença do ICMS pago a mais no regime de substituição tributária para frente, quando a base de cálculo efetiva da operação e inferior à presumida.

Nesses dois casos, o trabalho incessante dos nossos profissionais em utilizar de todos os meios legais para levar tais teses aos Tribunais Superiores possibilitou que muitos de nossos clientes pudessem, neste momento, obter êxito e reaver os pagamentos indevidos. A competência, a perseverança e o comprometimento dos nossos colaboradores contribuíram para que várias decisões fossem reformadas, mesmo após muitos anos de discussão. Tais mudanças já restituíram e ainda devolverão milhões de reais a quem depositou confiança no nosso trabalho, sendo motivo de muito orgulho para todos os colaboradores.

Agora, aguardamos por decisões de teses derivadas às mencionadas acima, como a exclusão do ICMS da base do IRPJ e da CSLL e a indevida inclusão do ISS na base de cálculo dos Tributos Federais, além da questão da não incidência da Contribuição Previdenciária sobre as Verbas de Caráter indenizatório.

Enquanto isso, nossos colaboradores continuam em constante estudo para que nossos clientes tenham sempre as melhores soluções jurídicas e o Escritório Amaral & Barbosa Advogados permaneça sempre na Vanguarda da área em que atua.

- ICMS: EXCLUSÃO DA BASE DE CÁLCULO DO PIS E DA COFINS

- ICMS: EXCLUSÃO DA BASE DE CÁLCULO DO IR E CSLL – LUCRO PRESUMIDO

- ICMS: EXCLUSÃO DA BASE DE CÁLCULO DA CONTRIBUIÇÃO PATRONAL

- ISSQN: EXCLUSÃO DA BASE DE CÁLCULO DO PIS E DA COFINS

- ISSQN: EXCLUSÃO DA BASE DE CÁLCULO DO IR E CSLL – LUCRO PRESUMIDO

- ISSQN: EXCLUSÃO DA BASE DE CÁLCULO DA CONTRIBUIÇÃO PATRONAL

- ISSQN: EXCLUSÃO DOS “ROYALTIES” DA BASE DE CÁLCULO DA CONTRIBUIÇÃO AO PASEP

- INSS: INCIDÊNCIA SOBRE PAGAMENTOS REALIZADOS A COOPERATIVAS DE TRABALHO

- ICMS: COBRANÇAS INDEVIDAS NAS FATURAS DE ENERGIA ELÉTRICA — SELETIVIDADE TRIBUTÁRIA PELA ESSENCIALIDADE DO PRODUTO OU SERVIÇO

- ICMS: COBRANÇAS INDEVIDAS NAS FATURAS DE ENERGIA ELÉTRICA — EXCLUSÃO DA TUST/TUSD E DOS ENCARGOS SETORIAIS DA BASE DE CÁLCULO DO ICMS

- ICMS: SUBSTITUIÇÃO TRIBUTÁRIA (CONCESSIONÁRIAS DE VEÍCULOS)

- ICMS – SUBSTITUIÇÃO TRIBUTÁRIA – POSTOS DE COMBUSTÍVEIS

- ANÁLISE DA BASE DE CÁLCULO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

- ANÁLISE DA BASE DE CÁLCULO DAS CONTRIBUIÇÕES PIS/COFINS